Özet

Boşanma süreci yaklaşırken eşlerden birinin banka hesaplarındaki parayı gizlice çekmesi sıklıkla karşılaşılan bir mal kaçırma girişimidir. Medeni Kanun kapsamında bu tür olağandışı para çekme işlemleri 'eklenecek değer' olarak kabul edilir. Mahkeme, çekilen paranın aile içi yasal bir harcamaya gittiği ispatlanmadığı sürece, o parayı sanki hiç çekilmemiş gibi mal paylaşımı hesabına dahil eder. İspat yükü parayı çeken eştedir. Diğer eşin alacak hakkı mahkemece tescillendikten sonra, paranın fiilen tahsil edilmesi süreci İcra Dairesi aracılığıyla yürütülür.

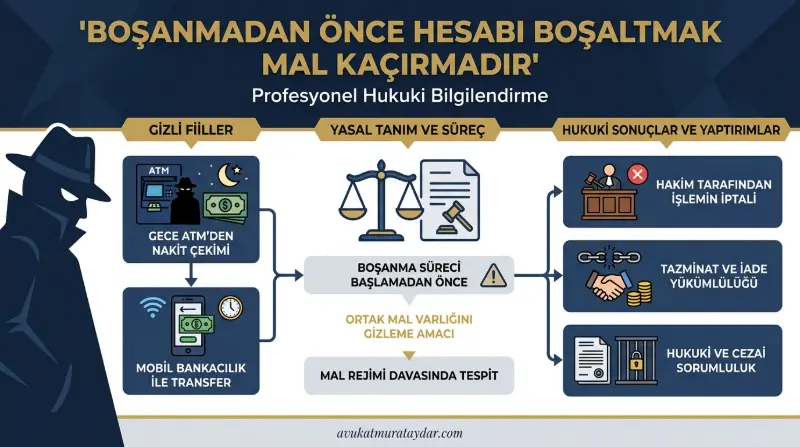

Evlilik birliğinin sarsılması ve boşanma ihtimalinin ortaya çıkmasıyla birlikte, ne yazık ki taraflar arasında ekonomik bir savaş da başlayabilmektedir. Bu sürecin en belirgin ve en sık karşılaşılan adımlarından biri, eşlerden birinin kendi adına veya ortak hesaba kayıtlı banka hesaplarındaki nakit parayı gizlice çekmesi veya bir yakınının hesabına transfer etmesidir. Halk arasında 'hesabın boşaltılması' veya 'paranın kaçırılması' olarak bilinen bu durum, mağdur edilen eşte büyük bir paniğe ve hak kaybına uğradığı hissine yol açar.

Ancak Türk Medeni Kanunu, kötü niyetli bu tür eylemlere karşı son derece net ve koruyucu hükümler içermektedir. Boşanma davası açılmadan hemen önce veya evliliğin kötüye gitmeye başladığı dönemde yapılan olağandışı para çekme işlemleri, hukuk sistemimiz tarafından göz ardı edilmez. Aksine, parayı çeken taraf bu meblağı ailenin ortak giderleri için harcadığını kesin delillerle ispatlayamadığı müddetçe, söz konusu para sanki hiç bankadan çekilmemiş gibi mal paylaşımı hesaplamalarına dahil edilir.

Bu kapsamlı rehberimizde, banka hesaplarının gizlice boşaltılması durumunda mal rejiminin tasfiyesi davalarının nasıl işlediğini, ispat yükünün kime ait olduğunu, paranın izinin nasıl sürüldüğünü ve en önemlisi mahkeme kararı sonrasında bu paranın icra yoluyla nasıl tahsil edilebileceğini tüm detaylarıyla ele alacağız. Hak kaybı yaşamamak ve süreci doğru yönetmek için süreci alanında uzman bir boşanma avukatı ile yürütmek hayati önem taşır.

Boşanma Arifesinde Banka Hesaplarının Boşaltılması Ne Anlama Gelir?

Evlilik süresince elde edilen gelirler, maaş birikimleri, primler ve yatırım hesapları, 2002 yılından itibaren geçerli olan 'Edinilmiş Mallara Katılma Rejimi' gereği her iki eşin de üzerinde hak iddia edebileceği değerlerdir. Evlilik devam ederken eşlerin bu hesaplar üzerinde tasarruf yetkisi bulunsa da, boşanma ihtimalinin doğmasıyla birlikte yapılan yüklü ve olağandışı işlemler hukuken 'kötü niyetli tasarruf' veya 'mal kaçırma kastı' olarak nitelendirilir.

Hesapların boşaltılması eylemi genellikle iki şekilde gerçekleşir. Birincisi, hesabın bulunduğu banka şubesine giderek veya ATM üzerinden paranın nakit olarak fiziki şekilde çekilmesidir. İkincisi ise, internet bankacılığı veya mobil bankacılık kullanılarak paranın anne, baba, kardeş veya güvenilen bir arkadaşın EFT/Havale yoluyla hesabına aktarılmasıdır. Her iki senaryoda da amaç, resmi olarak mal varlığını sıfırlamak ve boşanma sonrasındaki mal paylaşımı davasında karşı tarafa pay vermemektir.

Mal Kaçırma Kastı Neden Önemlidir?

Mal kaçırma kastı, eşin diğer eşin katılma alacağını azaltmak veya tamamen ortadan kaldırmak amacıyla yaptığı işlemlerdeki gizli niyettir. Bir eşin ticaretle uğraşması ve iş gereği yüklü ödemeler yapması hayatın olağan akışına uygundur. Ancak sabit maaşlı çalışan bir eşin, yılların birikimi olan 500.000 TL'yi boşanma davası açılmadan bir ay önce aniden nakit olarak çekmesi hayatın olağan akışına aykırıdır.

İşte mahkemeler bu 'hayatın olağan akışına aykırılık' ilkesinden yola çıkarak mal kaçırma kastının varlığını tespit eder. Eğer para çekme işlemi, eşler arasındaki geçimsizliğin zirveye çıktığı, evden ayrılma sürecinin yaşandığı veya ihtarların çekildiği bir dönemde yapılmışsa, mahkemenin mal kaçırma kastına kanaat getirmesi çok daha kolaydır.

Paranın Çekilme Zamanlaması Neden Değerlidir?

Zamanlama, hukuk davalarında niyetin okunması için en büyük ipucudur. Boşanma davası açılmadan 3 yıl önce çekilmiş ve akıbeti bilinmeyen bir para ile, davanın açılmasından sadece 2 gün önce çekilen bir paranın hukuki değerlendirmesi aynı olmaz. Yargıtay uygulamalarında, davanın açıldığı tarihten geriye doğru genellikle 1 yıllık süre içindeki karşılıksız kazandırmalar ve olağandışı tasarruflar doğrudan şüpheli kabul edilir.

Ancak, mal kaçırma kastının çok açık olduğu durumlarda (örneğin eşin parayı çekip bir yakınına 'boşanıyorum, bu parayı benden sakla' şeklinde mesaj atması gibi), sürenin 1 yıldan daha eski olması durumunda dahi bu paralar hesaba dahil edilebilir. Bu nedenle zamanlama tek başına bir sınır değil, niyetin ispatı için kuvvetli bir karinedir.

Eşin Bankadan Gizlice Çektiği Para Mal Paylaşımında Nasıl Değerlendirilir?

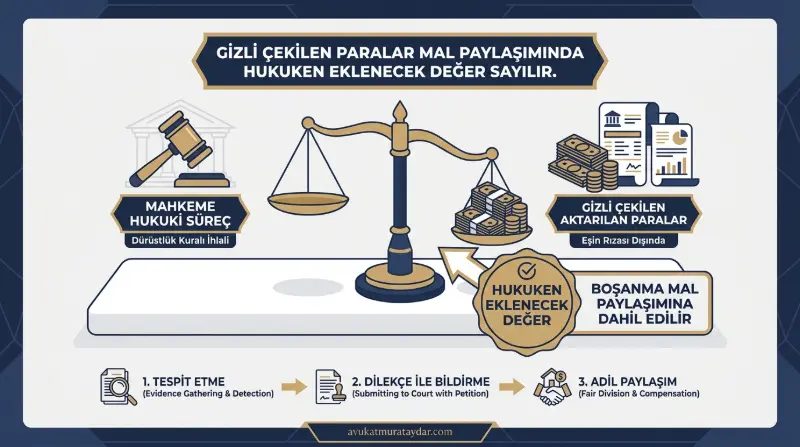

Bu konunun hukuki temeli 'Eklenecek Değerler' müessesesidir. Medeni Kanun, mal paylaşımı hesaplaması yapılırken sadece davanın açıldığı gün var olan malları değil, kötü niyetle elden çıkarılan malları da sanal olarak mevcutmuş gibi hesaba katar.

Boşanmadan önce banka hesabından gizlice para çeken eş görseli

- Eşlerden birinin mal rejiminin sona ermesinden önceki bir yıl içinde diğer eşin rızası olmadan, olağan hediyeler dışında yaptığı karşılıksız kazandırmalar,

- Bir eşin mal rejiminin devamı süresince diğer eşin katılma alacağını azaltmak kastıyla yaptığı devirler.

Kanun maddesinden de açıkça anlaşılacağı üzere, gizlice çekilen paralar veya üçüncü kişilere yapılan şüpheli havaleler bu madde kapsamında değerlendirilir. Peki bu sanal hesaplama nasıl yapılır?

Eklenecek Değer Kavramı Kapsamında Çekilen Paranın Durumu

Diyelim ki eşinizin banka hesabında evlilik süresince biriktirilmiş 1.000.000 TL bulunuyordu. Siz boşanma kararı aldığınızı ve dava açacağınızı eşinize söylediniz. Eşiniz de ertesi gün bankaya giderek bu paranın tamamını nakit olarak çekti ve hesabını kapattı. Siz iki hafta sonra boşanma ve mal paylaşımı davası açtınız.

Mahkeme bankalara müzekkere (resmi yazı) yazdığında, dava açıldığı gün itibarıyla eşinizin hesabında 0 TL olduğu görülecektir. Ancak sizin avukatınızın talebi doğrultusunda bankadan hesap hareketlerinin geriye dönük dökümü istendiğinde, davanın açılmasından iki hafta önce 1.000.000 TL'nin çekildiği ortaya çıkacaktır.

İşte bu noktada mahkemece atanan mali müşavir veya bankacı bilirkişi, hesaplama yaparken o 1.000.000 TL'yi 'Eklenecek Değer' olarak eşinizin edinilmiş malları arasına yazar. Yani hesapta para yokmuş gibi değil, sanki o 1.000.000 TL hala o hesaptaymış gibi toplam mal varlığı belirlenir ve sizin yasal hakkınız olan %50 oranındaki katılma alacağınız (örneğimizde 500.000 TL) bu sanal rakam üzerinden tescillenir.

İspat Yükü Kimin Üzerindedir?

Mal rejiminin tasfiyesi davalarında en kritik konulardan biri ispat yüküdür. Eşlerden biri bankadan olağandışı yüklü bir miktar para çekmişse, bu paranın mal paylaşımından kaçırmak amacıyla çekilmediğini ispat etmekle yükümlüdür.

Yani parayı çeken eş, mahkemede sadece "Ben o parayı ailenin ihtiyaçları için harcadım", "Borçlarım vardı onları ödedim" veya "Ticari hayatta zarar ettim, oraya gitti" demekle sorumluluktan kurtulamaz. Soyut beyanlar mahkeme nezdinde geçerli değildir. Parayı çeken eşin, bu harcamaları fatura, resmi makbuz, banka dekontu veya kesinleşmiş icra dosyaları ile belgelemek zorundadır.

Paranın Akıbeti İspatlanamazsa Ne Olur?

Çoğu zaman parayı gizlice çeken taraf, bu parayı nakit olarak evde saklar, kiralık kasaya koyar veya elden bir yakınına verir. Mahkemede de "Kumar borcum vardı, ödedim" veya "Tatilde harcadım bitti" gibi bahaneler sunar. Mahkeme bu tür soyut, belgesiz ve hayatın olağan akışına uymayan savunmaları dikkate almaz. İspatlanamayan her meblağ, parayı çeken eşin zimmetinde sayılır ve yarı oranında diğer eşe borçlandırılır.

Hesap Hareketleri ve Geriye Dönük İncelemeler Nasıl Yapılır?

Boşanma veya mal paylaşımı davası açıldığında, eşinizin size söylemediği gizli banka hesapları olup olmadığını veya bilinen hesaplardan ne tür işlemler yapıldığını tespit etmek mümkündür. Türk hukuk sistemi, mahkemelere bu konuda geniş yetkiler tanımıştır.

Banka Kayıtları Kaç Yıl Geriye Dönük İstenebilir?

Mahkeme aşamasında, eşinizin Türkiye'deki tüm bankalarda bulunan aktif ve pasif (kapatılmış) hesaplarının tespiti için Bankacılık Düzenleme ve Denetleme Kurumu'na (BDDK) veya Türkiye Bankalar Birliği'ne (TBB) müzekkere yazılır. Bu sayede eşinizin sizden gizlediği, başka şehirlerdeki şubelerde açılmış hesapları bile tespit edilir.

Tespit edilen bankalardan, hesap hareketlerinin dökümü istenir. Genellikle bu dökümler, tıpkı boşanma davalarında geriye dönük istenebilir kayıtlar gibi, dava tarihinden geriye doğru 1 veya 2 yılı kapsayacak şekilde talep edilir. Ancak avukatınızın gerekçeli talebi ve hakimin takdiri ile bu süre 5 yıla, hatta daha eski tarihlere kadar uzatılabilir. Özellikle büyük meblağlı bir taşınmaz satışından elde edilen paranın izinin sürülmesi gerekiyorsa, hakime durumun ciddiyeti izah edilerek daha geriye dönük inceleme yaptırılabilir.

Olağandışı Para Transferlerinin Mahkemece Tespiti

Banka dökümleri mahkemeye ulaştığında, dosya bir uzman bilirkişiye tevdi edilir. Bilirkişi, binlerce satırlık hesap hareketlerini tek tek inceler. Bu incelemede şunlara dikkat edilir:

- Evlilik süresince hesaba giren düzenli gelirler (maaş, kira getirisi vb.)

- Hesaptan çıkan düzenli giderler (fatura, kredi taksiti vb.)

- Olağandışı hareketler: Birdenbire nakit çekilen büyük meblağlar, üçüncü şahıslara (özellikle eşin akrabalarına) yapılan açıklamasız havaleler veya EFT işlemleri.

Bilirkişi raporunda, bu olağandışı çıkışların toplamı hesaplanır ve mahkemeye sunulur. Eğer transferler bir akrabaya yapılmışsa ve açıklama kısmında "borç iadesi" yazıyorsa bile, mahkeme bu borcun gerçekten var olup olmadığını araştırır. Kurgusal borç senaryoları genellikle mahkemelerden döner.

Mahkeme Aşamasında Çekilen Paranın İadesi ve Tahsili Nasıl İşler?

Bu aşama, mağdur eşlerin en çok kafa karışıklığı yaşadığı ve hayal kırıklığına uğrayabildiği, bu nedenle hukuki destek almanın (örneğin tecrübeli bir çekişmeli boşanma avukatı ile çalışmanın) elzem olduğu noktadır. Mal paylaşımı davalarının mantığı ve sonucunda alınacak kararın icra süreci çok iyi anlaşılmalıdır.

Mal Rejiminin Tasfiyesi Davasında Kararın Çıkması

Mal rejiminin tasfiyesi davaları, aile mahkemelerinde görülür. Ancak bu mahkemenin görevi matematiksel bir tespit ve alacaklandırma yapmaktır. Yani mahkeme hakimi yargılama sonunda şöyle bir hüküm kurar: "Davalı eşin bankadan çektiği ve mal kaçırma kastıyla elden çıkardığı tespit edilen paralar üzerinden, davacı eşin 500.000 TL katılma alacağı olduğuna karar verilmiştir."

Mahkeme kararı (ilam) bu şekildedir. Mahkeme, davalı tarafa "Bu 500.000 TL'yi elden çıkarıp hemen davacıya ver" demez. Mahkeme sadece sizin alacaklı olduğunuzu devletin resmi mührüyle tasdik etmiş olur. Bu kararın fiiliyatta paraya dönüşmesi icra müdürlükleri vasıtasıyla olur.

İcra Kapsamında Paranın Fiilen Alınabilmesi Mümkün Mü?

Sıklıkla sorulan "Avukat bey, mahkeme bana 500.000 TL hak verdi ama eski eşim parayı çoktan yemiş veya saklamış, bu parayı nasıl alacağım?" sorusunun cevabı icra hukukunda yatar.

Mahkeme kararını (ilamını) aldıktan sonra, İcra Dairesi'ne başvurarak İlamlı İcra Takibi başlatılır. Borçlu eski eşe bir 'İcra Emri' gönderilir. Belirtilen sürede (genellikle 7 gün) bu borcu ödemezse, haciz işlemleri başlar.

Eşin Üzerine Hiçbir Malvarlığı Yoksa Ne Olur?

Bu, en zorlu senaryodur. Eş bankadaki parayı çekmiş, fiziki olarak saklamış, üzerine kayıtlı hiçbir ev veya araba yoksa ve resmi bir işte de çalışmıyorsa (SGK'sız ise), icra memurlarının el koyabileceği görünür bir malvarlığı bulunmayabilir.

Ancak bu durum paranın sonsuza kadar kaybedildiği anlamına gelmez. Hukuk sistemimizde ilamlı icra takipleri 10 yıllık zamanaşımına tabidir ve dosya işlem gördükçe (yenilendikçe) bu süre uzar. Yani o borç, eski eşinizin adeta bir gölge gibi peşinde kalır. Gelecekte yaşanabilecek şu durumlarda hemen tahsilat yapılabilir:

- Eski eş sigortalı bir işe girerse, maaşının 1/4'üne anında haciz konulur.

- Eski eş ileride bir ev, arsa veya araba satın alırsa, tapu ve trafik kayıtlarına anında haciz şerhi düşülür ve satılarak paraya çevrilir.

- Miras Durumu: Eski eşin anne veya babası vefat eder ve kendisine bir miras payı düşerse, sizin icra dosyanız doğrudan o miras payına el koyar. Mirasın reddi veya devri gibi kötü niyetli işlemler de İcra ve İflas Kanunu kapsamında iptal ettirilebilir.

Dolayısıyla, anlık olarak o parayı cebinize koyamasanız bile, eşinizin gelecekteki finansal özgürlüğünü yasal bir borç ipoteği altına almış olursunuz. Resmi ekonomik hayata katıldığı an bu borcu ödemek zorunda kalacaktır.

Ortak Hesabın Boşaltılması İle Bireysel Hesabın Boşaltılması Arasındaki Farklar Nelerdir?

Banka hesaplarının türü, paranın çekilme şeklini ve sonrasındaki hukuki süreci doğrudan etkiler.

Müşterek Hesaplarda Çift İmza Şartı ve Bankanın Sorumluluğu

Müşterek (ortak) hesaplar eşlerin birlikte açtığı hesaplardır. Bu hesapların açılış sözleşmesinde çok kritik bir ayrım vardır: "Tek imza ile para çekilebilir" veya "Ancak çift imza ile (birlikte) para çekilebilir".

Eğer sözleşmede çift imza (birlikte tasarruf) şartı varsa, banka eşlerden birinin tek başına gelip hesaptaki parayı çekmesine izin veremez. Eğer banka personeli bir hata yapar ve tek imza ile parayı verirse, zarar gören eş bankaya karşı da tazminat davası açabilir. Çünkü banka sözleşmeye aykırı davranmıştır.

Ancak genellikle eşler birbirine güvendiği için hesap açarken "tek imza ile (münferiden) tasarruf edilebilir" seçeneğini işaretlerler. Bu durumda eşlerden biri bankaya gidip hesabın tamamını yasal olarak çekebilir. Bankanın burada bir sorumluluğu yoktur. Ancak parayı çeken eş, çektiği paranın yarısını (kendi payına düşeni aşan kısmı) diğer eşe iade etmekle yükümlüdür.

Eşin Kendi Adına Kayıtlı Hesabını Boşaltması

Sadece eşin kendi adına açılmış bir hesapta biriken para (örneğin maaş hesabı), eğer evlilik içinde elde edilmiş gelirlerden oluşuyorsa 'edinilmiş mal' statüsündedir. Eş bu hesabın tek hakimi gibi görünse de, yasal olarak içindeki meblağın yarısı diğer eşe aittir (katılma alacağı). Bu paranın gizlice çekilmesi de yukarıda bahsettiğimiz 'eklenecek değerler' kuralına harfiyen tabidir.

Boşanma Davası Açılmadan Önce İhtiyati Tedbir Konulabilir Mi?

Zararın neresinden dönülse kardır mantığıyla, hesabın boşaltılmasını engellemek veya kalan meblağı korumak için en etkili hukuki silah İhtiyati Tedbir müessesesidir.

Banka hesap hareketlerinin mahkemece incelenmesi infografiği

Mal Kaçırma Şüphesi Halinde Acil Tedbir Talepleri

Boşanma davası açıldığında veya mal rejimi davası başlatıldığında, avukatınız derhal eşinizin banka hesaplarına ihtiyati tedbir konulmasını talep eder. Hukuk Muhakemeleri Kanunu (HMK) uyarınca, hakkın elde edilmesinin önemli ölçüde zorlaşacağı veya imkansız hale geleceği durumlarda ihtiyati tedbir kararı verilebilir.

Bankalara yazılacak bir müzekkere ile hesaptaki paralara 'bloke' konulur. Bu sayede eşiniz o parayı çekemez, transfer edemez ve kullanamaz. Dava sonuçlanana kadar para bankada güvenle bekler. Bu nedenle boşanma kararı alındığında vakit kaybetmeden hukuki adımların atılması, paranın kurtarılması için saniyelerin bile önemli olduğu bir yarıştır.

Hangi Durumlarda Hakimi İkna Etmek Daha Kolaydır?

Mahkemeler, insanların banka hesaplarına bloke koyma konusunda temkinli davranabilirler; çünkü bu ticari ve günlük hayatı felç edebilir. Sadece "korkuyorum, paramı kaçıracak" demek tedbir kararı için her zaman yeterli olmaz. Hakimi ikna etmek için mal kaçırma şüphesinin somutlaştırılması gerekir. Örneğin eşin daha önce bazı malları satışa çıkardığını gösteren ilanlar, hesapları kapattığına dair duyumlar veya eşin tehditvari mesajları mahkemeye sunulduğunda tedbir kararının çıkması çok daha hızlı ve kesin olur.

Tasarrufun İptali Davası İle Çekilen Paranın İzini Sürmek Mümkün Mü?

Eşiniz bankadaki parayı nakit çekmek yerine, güvendiği bir arkadaşının veya akrabasının banka hesabına EFT/Havale yaparak kaçırdıysa, devreye farklı bir hukuki yol girebilir. Bu gibi durumlarda, mal rejiminin tasfiyesi davasına ek olarak, kötü niyetli üçüncü kişilere karşı tasarrufun iptali davası veya muvazaa (danışıklı işlem) nedeniyle iptal davası açılabilir.

Üçüncü Kişilere Aktarılan Paraların Geri Alınması

Eşiniz parayı kardeşinin hesabına aktarmışsa, mahkemede kardeşi taraf olarak gösterilerek bu işlemin 'mal kaçırma amaçlı danışıklı bir işlem' (muvazaalı işlem) olduğu iddia edilir. Kardeş, bu paranın eşinize verdiği gerçek bir borcun ödemesi olduğunu ticari defterler veya resmi senetlerle ispatlayamazsa, mahkeme bu işlemi iptal eder. Paranın izi sürülür ve üçüncü kişinin hesabındaki bu bedel üzerinden sizin alacak hakkınız tesis edilir. Bu süreç meşakkatli olmakla birlikte, adaletin yerini bulması açısından son derece etkili bir mekanizmadır.

Gizlice Para Çekmek Boşanma Davasında Kusur Sayılır Mı?

Banka hesaplarının gizlice boşaltılması sadece mal paylaşımını değil, asıl boşanma davasını (çekişmeli boşanma davasını) da doğrudan etkileyen bir unsurdur.

Güven Sarsıcı Davranış Olarak Ekonomik Şiddet

Evlilik, eşler arasında karşılıklı güven üzerine kuruludur. Bir eşin ailenin ortak tasarruflarını diğerinden habersiz ve gizlice kendi üzerine geçirmesi, bankadan nakit çekerek saklaması veya başkalarına devretmesi Yargıtay kararlarına göre net bir güven sarsıcı davranış ve ekonomik şiddet eylemidir.

Bu davranış, boşanma davasında parayı çeken eşi 'kusurlu' veya 'ağır kusurlu' hale getirir. Kusurlu eş aleyhine, mağdur olan eş lehine maddi ve manevi tazminat hükmedilir. Yani hesabı boşaltan eş, hem mal paylaşımı davasında o paranın yarısını faiziyle ödemek zorunda kalır, hem de boşanma davasında bu güven kırıcı hareketi nedeniyle yüklü bir tazminat ödemeye mahkum edilebilir.

Örnek Dilekçe: İhtiyati Tedbir ve Banka Kayıtlarının İstenmesi

Aşağıda, mal kaçırma kastıyla boşaltılan banka hesaplarının incelenmesi ve tedbir konulması talebini içeren örnek bir dilekçe taslağı sunulmuştur. Bu dilekçenin somut olayın özelliklerine göre bir avukat tarafından uyarlanması gerektiğini unutmayınız.

AİLE MAHKEMESİ SAYIN HAKİMLİĞİNE İSTANBUL

İHTİYATİ TEDBİR TALEPLİDİR.

DAVACI: İsim Soyisim (T.C. Kimlik No) - Adres VEKİLİ: Av. Murat Aydar - Adres DAVALI: İsim Soyisim (T.C. Kimlik No) - Adres

KONU: Evlilik birliği içerisinde edinilen malların tasfiyesi, mal kaçırma kastıyla banka hesaplarından çekilen paralara ilişkin şimdilik ....... TL katılma alacağımızın (fazlaya ilişkin haklarımız saklı kalmak kaydıyla) yasal faiziyle birlikte davalıdan tahsili ile davalının tespit edilecek banka hesaplarına teminatsız olarak ihtiyati tedbir konulması talebimizdir.

AÇIKLAMALAR:

Müvekkil ile davalı .../.../.... tarihinde evlenmişlerdir. Taraflar arasındaki şiddetli geçimsizlik nedeniyle tarafımızca İstanbul ... Aile Mahkemesinin .../... E. sayılı dosyası ile boşanma davası açılmış olup yargılama devam etmektedir.

Davalı eş, boşanma davası açılacağının anlaşıldığı tarihten kısa bir süre önce, mal kaçırma kastıyla ve müvekkilin rızası hilafına, ailenin ortak tasarrufu olan banka hesaplarındaki meblağları nakit olarak çekmiş veya üçüncü şahıslara devretmiştir. Müvekkilin haricen edindiği bilgiye göre davalı, ...... Bankası'ndaki yaklaşık ........ TL birikimi davanın açılmasından hemen önce tüketmiştir.

TMK md. 229 uyarınca, mal rejiminin sona ermesinden önceki 1 yıl içinde olağan hediyeler dışında yapılan karşılıksız kazandırmalar ve diğer eşin katılma alacağını azaltmak kastıyla yapılan devirler "eklenecek değer" olarak mal rejiminin tasfiyesinde hesaba katılmak zorundadır.

Davalının kötü niyetli olarak mal varlığını elden çıkarmaya devam etme ihtimali kuvvetle muhtemeldir. İleride telafisi imkansız zararların doğmaması ve müvekkilin alacak hakkının güvence altına alınması amacıyla, davalının tespit edilecek tüm banka hesaplarına ihtiyati tedbir konulmasını talep etme zarureti hasıl olmuştur.

HUKUKİ SEBEPLER: TMK md. 219, 225, 229, 231 vd., HMK ve ilgili mevzuat.

DELİLLER:

- Nüfus kayıtları, Boşanma davası dosyası,

- Davalıya ait Türkiye'deki tüm banka hesaplarının tespit edilmesi amacıyla BDDK'ya ve TBB'ye müzekkere yazılarak geçmişe dönük 5 yıllık hesap hareketlerinin celbi,

- Bilirkişi incelemesi, tanık ve her türlü yasal delil.

NETİCE VE TALEP: Yukarıda arz ve izah edilen nedenlerle;

- Öncelikle takdiren TEMİNATSIZ olarak (veya Sayın Mahkemenin belirleyeceği teminat mukabilinde) davalının tespit edilecek tüm banka hesaplarına (vadeli/vadesiz/yatırım hesapları dâhil) İHTİYATİ TEDBİR KONULMASINA,

- Davalının tüm bankalardaki hesap hareketlerinin celbi için ilgili kurumlara müzekkere yazılmasına,

- Fazlaya ilişkin haklarımız saklı kalmak kaydıyla, şimdilik ...... TL katılma alacağımızın (hesaplardan çekilen/eksiltilen tutarlar eklenecek değer olarak hesaplanmak suretiyle) karar tarihinden (talep halinde tasfiye tarihinden) itibaren işleyecek yasal faiziyle davalıdan tahsiline,

- Yargılama giderleri ve vekalet ücretinin davalı karşı tarafa yükletilmesine karar verilmesini vekaleten talep ederiz. (Tarih: .../.../2026)

Davacı Vekili Av. Murat Aydar (e-İmzalıdır)

Banka hesaplarının boşanma öncesi haksız yere boşaltılması, eşlerin yasal haklarını gasp etmeye yönelik bir eylemdir. Ancak hukuk sistemimiz, mal paylaşımında maddi gerçekliği araştırarak bu tür girişimlerin önünü kesmektedir. Paranın hesaptan çekilmiş olması, onun mal paylaşımında hesaplanmayacağı anlamına gelmez. Bu süreçte kritik olan unsur, hesapların doğru analiz edilmesi, mal kaçırma kastının ortaya konması ve elde edilecek ilamın ardından güçlü bir icra sürecinin işletilmesidir. Eşiniz tarafından ekonomik anlamda mağdur edildiğinizi düşünüyorsanız, haklarınızı korumak için zaman kaybetmeden yasal yollara başvurmanız en sağlıklı adım olacaktır.

Av. Murat Aydar

İstanbul'da aile hukuku alanında müvekkillerime hizmet veriyorum. Özellikle anlaşmalı ve çekişmeli boşanma, nafaka, velayet ve mal paylaşımı davalarında hukuki destek sağlıyorum.