Özet

Boşanma davalarında en sık yapılan hata, şirket üzerine kayıtlı araç veya evlerin doğrudan mal paylaşımına konu edilebileceğinin sanılmasıdır. Oysa şirketler, eşlerden bağımsız ayrı bir 'tüzel kişiliğe' sahiptir. Bu nedenle şirketin malvarlığına (aktifine) doğrudan dava açılamaz; dava konusu ancak eşin sahip olduğu 'şirket hissesinin değeri' olabilir. Eğer şirket 2002 öncesinde veya evlilikten önce kurulmuşsa 'kişisel mal' sayılır. Ancak evlilik birliği içinde elde edilen kâr payları ile yapılan sermaye artırımları 'edinilmiş mal' statüsündedir ve diğer eş bu artıştan 'katılma alacağı' talep edebilir. 2026 yılı itibarıyla mahkemeler, şirketin iç kaynaklarından yapılan artışları detaylı bilirkişi incelemesine tabi tutmaktadır.

Boşanma sürecinde mal paylaşımı davası, tarafların en çok hak kaybına uğradığı ve hukuki sürecin en teknik detaylar barındırdığı alandır. Özellikle eşlerden birinin ticaretle uğraştığı, şirket ortağı olduğu veya mal varlığını vergi avantajları nedeniyle şirket üzerine kaydettirdiği durumlarda süreç daha da karmaşıklaşır. Google üzerindeki birçok kaynak, konuyu yüzeysel geçmekte; şirketin tüzel kişiliği ile eşin şahsi malvarlığı arasındaki kalın çizgiyi netleştirememektedir. Bir boşanma avukatı olarak, 2026 yılı itibarıyla Yargıtay'ın yerleşik içtihatları ve güncel bilirkişi uygulamaları ışığında, şirket üzerine alınan malların akıbetini tüm detaylarıyla ele alıyoruz.

Bu makalede, sadece teorik bilgileri değil; sermaye artırımlarının kaynağının nasıl tespit edileceği, dağıtılmamış kâr paylarının nasıl 'edinilmiş mal' sayılacağı ve şirket değerlemesinde kullanılan finansal analiz yöntemlerini bulacaksınız.

Boşanmada şirket tüzel kişiliği ve şahsi mal ayrımı infografik

Şirket Tüzel Kişiliği Nedir ve Neden Önemlidir?

Boşanma davalarında yapılan en temel hata, eşin ortağı olduğu şirketin kasasındaki parayı veya şirketin adına kayıtlı lüks aracı, doğrudan eşin şahsi malı gibi talep etmektir. Hukukumuzda şirketler (Limited, Anonim vb.), ortaklarından tamamen ayrı ve bağımsız birer "Tüzel Kişilik"tir. Şirketin borcu ortağın şahsi borcu olmadığı gibi, şirketin malı da ortağın şahsi malı değildir.

Şirket Mallarına Doğrudan İhtiyati Tedbir Konulabilir mi?

Mal paylaşımı davalarında davacı eşin ilk talebi genellikle "Şirketin araçlarına, banka hesaplarına ve gayrimenkullerine tedbir konulsun" şeklindedir. Ancak mahkemeler, ticari hayatın sürekliliği ilkesi gereği şirketin aktif malvarlığına (işleyen hesaplarına, araçlarına) doğrudan tedbir koymazlar. Çünkü bu durum, şirketin ticari faaliyetini durdurabilir ve şirketi iflasa sürükleyebilir.

Bunun yerine uygulanacak doğru hukuki prosedür şudur:

- Davalı eşin şirketteki hisseleri üzerine devri engelleyici tedbir konulması istenir.

- Şirketin mal kaçırmasını önlemek için, şirketin malvarlığının denetimi talep edilebilir ancak doğrudan satış yasağı getirmek (istisnai haller dışında) çok zordur.

Şirketin Kuruluş Tarihi: 2002 Öncesi ve Sonrası Ayrımı

Boşanmada mal paylaşımının temelini, şirketin ne zaman kurulduğu ve hisselerin ne zaman edinildiği oluşturur. Türk Medeni Kanunu'nun değiştiği 01.01.2002 tarihi milat kabul edilir.

1. Evlilikten Önce Kurulan Şirketler

Eğer eşiniz, şirket hisselerini evlenmeden önce (veya 2002 tarihinden önce) edinmişse, bu hisseler kural olarak onun "Kişisel Malı" sayılır. Kişisel mallar tasfiyeye tabi tutulmaz, yani boşanmada bu hisselerin kök değeri üzerinden hak talep edemezsiniz.

2. Evlilik Birliği İçinde Kurulan Şirketler

01.01.2002 tarihinden sonra ve evlilik birliği devam ederken kurulan bir şirketin sermayesi, eşin çalışarak kazandığı paralarla (maaş, ticari kazanç vb.) ödenmişse, bu şirket hisseleri "Edinilmiş Mal" grubuna girer. Bu durumda diğer eş, şirket hisselerinin tasfiye tarihindeki (karar tarihindeki) sürüm değeri üzerinden yarı yarıya (%50) hak sahibidir.

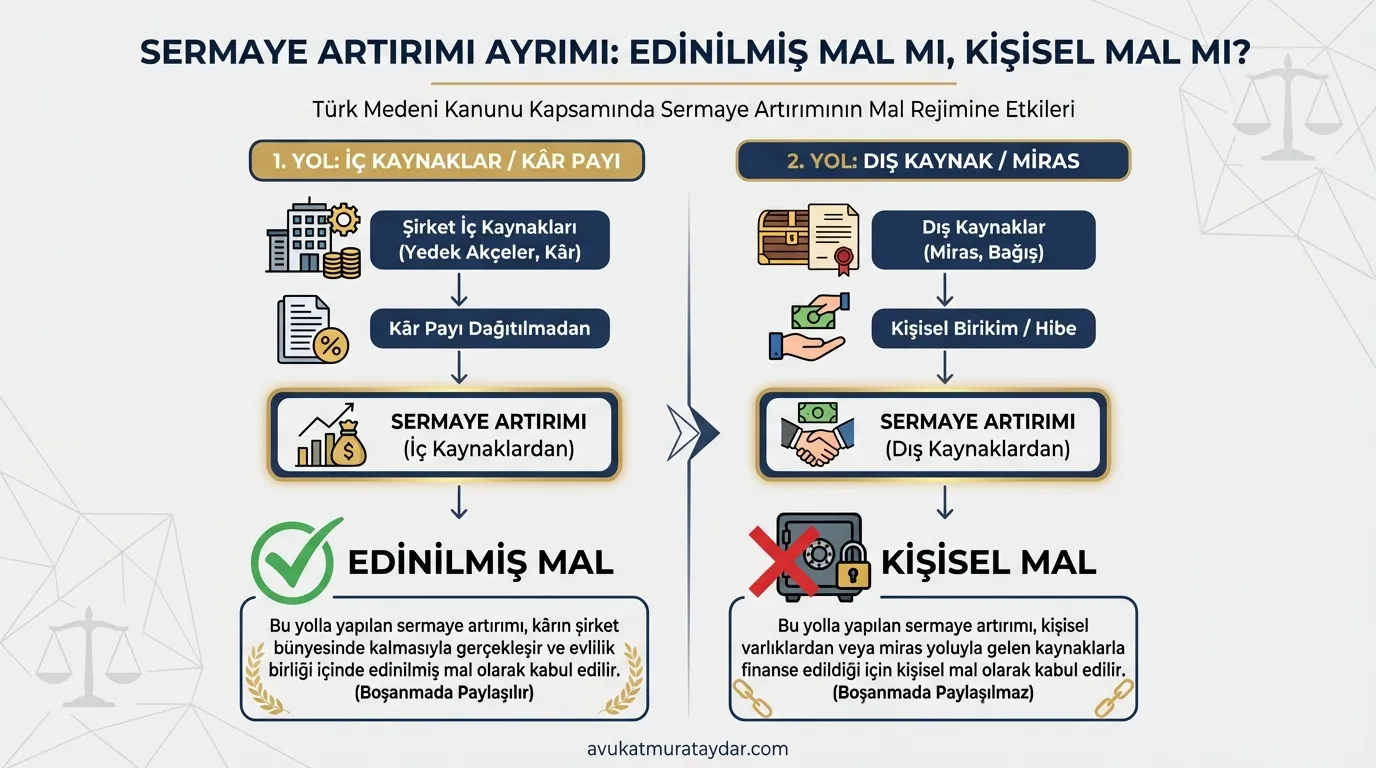

Kritik Konu: Sermaye Artırımı ve Dağıtılmamış Kâr Payları

Birçok boşanma davasının kilitlendiği nokta burasıdır. Şirket 1990 yılında kurulmuş olabilir (Kişisel Mal). Ancak evlilik süresince şirket büyümüş, sermaye artırımları yapılmış ve devasa bir holdinge dönüşmüş olabilir. Peki, bu büyümeden eş pay alabilecek mi?

Cevap: EVET, ancak şartları var. Burada "Sermaye Artırımının Kaynağı" hayati önem taşır.

A. İç Kaynaklardan (Kâr Payından) Yapılan Artışlar

Şirketler elde ettikleri kârı ortaklara dağıtmak yerine, sermayeye ekleyerek büyümeyi tercih edebilirler. Yargıtay'ın yerleşik içtihatlarına göre; şirketin ticari faaliyetinden elde edilen kâr, edinilmiş maldır. Eğer bu kâr dağıtılmayıp sermayeye eklenmişse, bu işlem sonucunda artan hisse değeri de edinilmiş mal rejimine tabidir. Yani eş, şirketin kök hissesinden pay alamasa bile, evlilik süresince "dağıtılmayan kâr payları ile büyüyen kısımdan" katılma alacağı talep edebilir.

B. Dış Kaynaklardan Yapılan Artışlar

Eş, evlilik süresince şirkete dışarıdan (örneğin babasından kalan mirası satarak) nakit sermaye koymuşsa, bu artış kişisel mal kabul edilir ve diğer eş bundan pay alamaz.

| Durum | Mal Rejimi Statüsü | Diğer Eşin Hakkı |

|---|---|---|

| Evlilik Öncesi Kurulan Şirket Hissesi | Kişisel Mal | Yok (Kök değer üzerinden) |

| Evlilik İçi Çalışma Karşılığı Kurulan Şirket | Edinilmiş Mal | %50 Katılma Alacağı |

| Dağıtılmayan Kâr Payı ile Sermaye Artışı | Edinilmiş Mal (Gelir) | Artış Oranında Hak Var |

| Enflasyon Nedeniyle Oluşan Değer Artışı | Kişisel Mal | Yok (Sadece reel artış paylaşılır) |

Şirket Değerlemesi Nasıl Yapılır? (Bilanço vs. Piyasa Değeri)

Boşanma davalarında en büyük kavga, şirketin "kaç para" ettiği noktasında çıkar. Resmi kayıtlarda (Vergi Usul Kanunu'na göre tutulan defterlerde) şirketin değeri genellikle düşük görünür. Araçlar amortismanla giderleştirilmiş, gayrimenkuller alındığı tarihteki değerle bilançoda duruyor olabilir.

Ancak Medeni Kanun'a göre tasfiye, "Sürüm Değeri" (Gerçek Piyasa Değeri) üzerinden yapılır. Bu noktada avukatınızın uzmanlığı devreye girer. Mahkemeden şu taleplerde bulunulmalıdır:

- Bilirkişi Heyeti Oluşturulması: Sadece hukukçu değil, mutlaka bir SMMM (Mali Müşavir) ve sektör uzmanı (örneğin inşaat şirketi ise inşaat mühendisi) atanmalıdır.

- Aktiflerin Yeniden Değerlemesi: Şirket üzerine kayıtlı 2020 model Mercedes araç defterde 500.000 TL görünebilir ama piyasa değeri 4.000.000 TL olabilir. Bilirkişi, aracın güncel 2. el piyasa değerini esas alarak şirketin Net Aktif Değerini hesaplamalıdır.

- Marka Değeri ve Goodwill (Şerefiye): Şirketin sadece malları değil, müşteri portföyü ve marka bilinirliği de bir değerdir. Bu "görünmeyen değerlerin" de hesaplamaya katılması gerekir.

Şirket hissesi değerleme yöntemleri bilanço ve piyasa değeri farkı

Özel Durumlar: Şahıs Şirketleri vs. Limited/Anonim Şirketler

Şahıs Şirketleri ve Esnaf İşletmeleri

Şahıs işletmelerinde (Bakkal, Terzi, Serbest Meslek Erbabı - Avukat, Doktor vb.) ayrım daha fludur. Burada işletme ile şahıs bütünleşmiştir. Genellikle işletmedeki demirbaşlar ve bankadaki nakit doğrudan mal paylaşımı hesaplamasına dahil edilir. Şahıs işletmelerinde tüzel kişilik perdesi daha zayıftır.

Limited ve Anonim Şirketler

Burada katı bir tüzel kişilik vardır. Eşiniz şirketin kasasından şahsi harcama yapıyorsa (örneğin sevgilisiyle tatile gidiyor ve bunu şirket gideri gösteriyorsa), bu durum "Eklenecek Değer" kavramı gereği mal rejimine dahil edilir. Şirket hesaplarının kötü niyetle boşaltıldığının tespiti için geriye dönük 1-5 yıllık banka hareketleri ve muavin defter kayıtları incelenmelidir.

Profesyonel Strateji: Mizan ve Ticari Defter Analizi

Bir çekişmeli boşanma avukatı olarak tecrübem şudur ki; davayı kazandıran şey dilekçenin uzunluğu değil, delillerin kalitesidir. Şirket üzerine kayıtlı mallarda hak iddia edebilmek için şu belgelerin mahkeme kanalıyla istenmesi şarttır:

- Son 5 yılın Kurumlar Vergisi Beyannameleri ve ekleri.

- Ayrıntılı Mizan (Tüm hesap hareketlerini gösteren özet tablo).

- Şirket üzerine kayıtlı taşınmaz ve araç listeleri (Takbis ve Polnet sorgusu).

- Ticaret Sicil Gazetesi kayıtları (Sermaye artırımlarının tarihlerini ve kaynaklarını tespit etmek için).

Örnek Dilekçe Taslağı: Şirket Değer Tespiti Talebi

Aşağıdaki metin, boşanma davası içerisinde mal paylaşımı veya ayrı bir katkı payı/katılma alacağı davasında kullanılabilecek örnek bir talep taslağıdır.

DOSYA NO: 2026/.... E.

KONU: Davalı eşin ortağı olduğu ..... Limited Şirketi'nin malvarlığı değerinin tespiti ve katılma alacağı hesabı talebidir.

AÇIKLAMALAR:

- Davalı eş, evlilik birliği içerisinde 2015 yılında kurulan ..... Ltd. Şti.'nin %50 hissedarıdır.

- Söz konusu şirket, evlilik süresince elde ettiği karları dağıtmayarak sermayeye eklemiş ve şirket üzerine 34 XX ... plakalı lüks araç ile İstanbul/Kadıköy ... ada ... parselde kayıtlı taşınmazı satın almıştır.

- Şirket tüzel kişiliğine ait görünen bu mallar, esasen evlilik birliği içinde edinilmiş değerlerdir.

- Şirket kayıtlarının celbini, uzman mali müşavir ve sektör bilirkişisi marifetiyle şirketin TASFİYE TARİHİNDEKİ GÜNCEL PİYASA DEĞERİNİN (Net Aktif Değerinin) hesaplanmasını ve davalı eşin hissesine düşen miktarın yarısının tarafıma "katılma alacağı" olarak ödenmesine karar verilmesini talep ederim.

SONUÇ VE İSTEM: Şirket hisselerinin devrinin önlenmesi için İHTİYATİ TEDBİR konulmasına ve bilirkişi incelemesi yapılmasına karar verilmesini arz ederim. (Tarih: .../2026)

Davacı Vekili

Av. Murat Aydar

Blog görseli 3

Boşanma sürecinde şirket varlıklarının paylaşımı, standart bir gayrimenkul paylaşımından çok daha derin finansal okuryazarlık ve hukuk tekniği gerektirir. Şirketin içini boşaltma girişimleri, sermaye artırımı oyunları ve düşük değerlemelerle karşılaşmamak için sürecin başından itibaren sıkı bir takip gerekir. Hakkınız olanı alabilmek için doğru stratejiyle ilerlemek şarttır.

Sıkça Sorulan Sorular

Av. Murat Aydar

İstanbul'da aile hukuku alanında müvekkillerime hizmet veriyorum. Özellikle anlaşmalı ve çekişmeli boşanma, nafaka, velayet ve mal paylaşımı davalarında hukuki destek sağlıyorum.